027-87056280

027-87056280

公司總部

公司總部

電話:027-87056280

郵箱:sales1@whsylt.com

地址:武漢市洪山區佳園路高科大廈1178號

發布時間:2023-02-22文章分類:行業動態編輯作者:森源藍天閱讀次數:1167 次

2023 年碳市場展望。短期內國際碳市場不確定性增加。長期內國際碳市場發展向好。目前中國全國碳市場覆蓋的碳排放量規模全球最大,但全國碳市場尚處于發展初期,仍有諸多不足,預計未來全國碳市場將納入更多行業,加深市場化程度,并進一步規范碳市場。

2017年12月,國家發改委印發《全國碳排放權交易市場建設方案(發電行業)》,全國碳排放權交易體系由此正式啟動,但是全國碳交易體系中納入的行業從最初計劃的石化、鋼鐵、有色、造紙、電力、化工、建材等能源密集型行業,減少到第一階段只納入火力發電行業,預計“十四五”期間全國碳市場將逐步納入剩余重點計劃內行業。2023年,哪些行業會被納入碳市場?

確定全國碳市場的行業覆蓋范圍和行業納入順序是碳市場建設的重要環節,對碳市場的減排效果、市場作用乃至中國“雙碳”目標的實現有顯著影響。

我國碳市場發展現狀

目前,全球范圍內碳排放權交易體系主要分布在歐洲、東南亞和北美洲地區,覆蓋全球溫室氣體排放總量的17%左右。

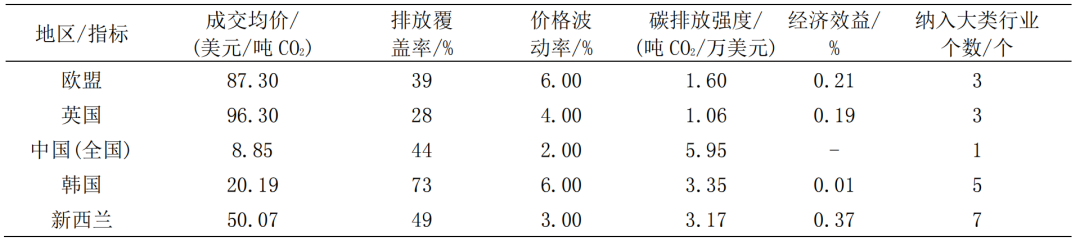

全球主要碳排放權交易體系總體發展情況(2021—2022年)

歐盟碳市場成交均價和價格波動率在全球主要碳排放權交易體系中處于較高水平;英國碳市場成交均價在全球主要碳排放權交易體系處于較高水平;韓國碳市場碳排放覆蓋率在全球主要碳排放權交易體系中處于較高水平;新西蘭碳市場經濟效益在全球主要碳排放權交易體系中處于較高水平,且已將7個行業全部納入碳排放權交易體系。

此外,美國RGGI碳市場排放覆蓋率和納入行業個數在全球主要碳排放權交易體系中均處于較低水平;加州碳市場則處于較高水平。加拿大魁北克碳市場碳排放覆蓋率為78%,相較于全球其他主要碳排放權交易體系處于較高水平。

相較于其他全球主要碳排放權交易體系,中國碳排放強度處于較高水平(5.95噸CO2/萬美元),而全國碳市場成交均價和價格波動率處于較低水平(8.85美元/噸CO2和2%)。

第一個履約周期內,國家向2162家發電企業發放配額,按時足額完成配額清繳的單位占比84.78%。全國碳市場配額分配量最大的地區依次為山東、內蒙古和江蘇,主要對常規燃煤機組進行配額分配(占比80.7%),整體履約率為99.5%。

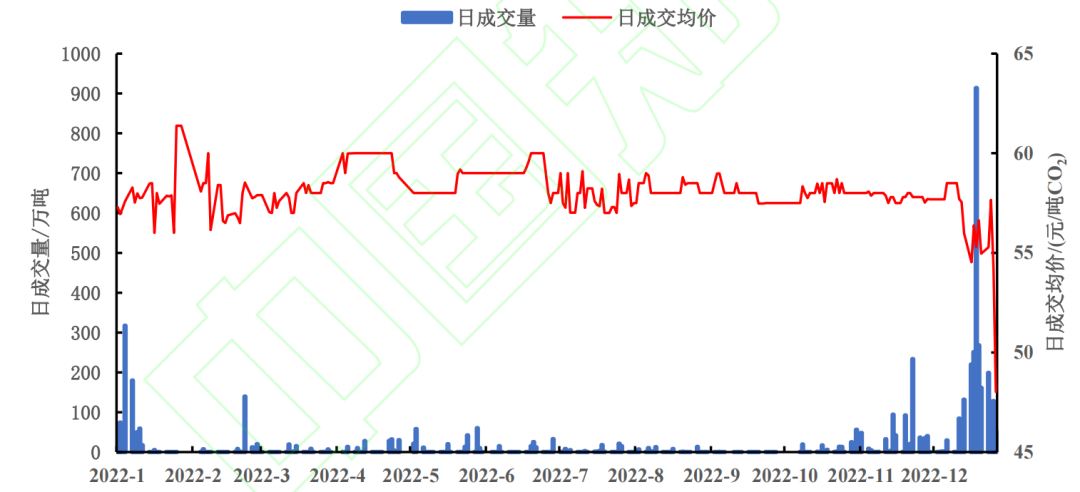

2022年中國全國碳市場碳配額累計交易量5085.88萬噸CO2,其中大宗協議交易為主要交易方式(占比87.84%)。累計交易額28.12億元,線上交易成交均價為58.08元/噸CO2,相比于2021年的46.60元/噸CO2提升了24.64%。整體運行情況穩中有進。

全國碳市場日成交量和日成交均價情況

交易量呈現明顯周期性。年初和年末交易量較高,而在年中表現較為低迷,2022年交易集中度(即每年交易量最多的前20%交易日的交易量之和/全年總交易量)為91.93%,較2021年80.80%提升了11.13個百分點。

每日成交均價相對平穩。線上交易價格波動相對平穩,總體上圍繞58元/噸CO2上下波動,價格波動性(年度最高成交價格與最低成交價格之差)為13.36元/噸CO2,低于所有試點碳市場的價格波動性。

碳市場的建設更加規范。國家重視重點排放單位配額清繳完成情況和處理信息透明度。第一個履約周期結束后,生態環境部印發相關文件要求各省份對未按時足額清繳配額的企業進行處理。國家重視控排企業碳排放數據的真實性。2022年3月14日國家生態環境部對部分機構存在的篡改偽造檢測報告等問題進行了公開通報。2022年8月19日國家發改委發布《關于加快建立統一規范的碳排放統計核算體系實施方案》,要求相關部門進一步完善電力等八個重點碳排放行業的碳排放核算方法及相關標準。

國家核證自愿減排量項目備案申請有望重啟。全國碳市場啟動時將國家核證自愿減排量(CCER)納入交易范圍。第一個履約周期內,全國碳市場用于配額清繳低銷的CCER量累計約3,273萬噸CO2,為189個自愿減排項目業主或相關市場主體帶來收益約9.8億元。2022年以來,全國碳市場CCER日成交均價在2022年9月份之前呈上升趨勢,9月份達到最高日成交均價64.45元/噸,9月份以后呈現略微下降趨勢,日成交均價回落到60元/噸CO2左右。2017年3月國家發改委暫停CCER項目備案申請,各個試點碳市場僅對CCER存量進行交易,2023年CCER項目備案申請有望重啟。

哪些行業最先被納入碳市場?

基于中國全國碳市場的現狀及相關政策,我們試圖通過建模評估提出行業覆蓋范圍和行業納入順序優化建議。

構建全國碳市場行業納入順序優化模型,該模型基于改進的參數法方向距離函數計算企業在每個百分比減排量尺度下的邊際減排成本,同時遵從“邊際減排成本低的企業先減排”的思想,采用自上而下的經濟學方法和自下而上的工程方法相結合的混合方法構造碳市場的邊際減排成本曲線,以所有企業納入碳市場所節約的減排總成本占其工業總產出的比重和減排量為主要指標構建優化模型。

采用中國企業稅收調查數據庫中1300~4600代碼行業的樣本企業信息,針對全國碳市場目前計劃內的14個四位數工業行業,以及計劃外的50個主要碳排放工業行業(以下稱“計劃外行業”)開展研究,分析總共涉及64個四位數工業行業,涵蓋了超過97%的中國工業碳排放,研究設置了3種碳市場納入門檻(5000噸、10000噸和26000噸)和4種減排目標(5%、10%、15%和20%)的12種交叉情景,并針對僅考慮納入計劃內14個行業、在保留計劃內行業基礎上擴充50個計劃外行業分別進行模擬。12種情境下計劃內和計劃外行業納入順序的整體分布情況無較大差異,顯示模擬結果具有較好的穩健性。

最終將納入門檻為26000噸且減排目標為20%的情景作為基準情景展示模擬結果。

(一)計劃內行業納入順序優化

如果全國碳市場下一階段優先考慮納入剩余的13個計劃內行業,且下一步一次性納入n(1≤n≤13)個計劃內行業,則每一種行業組合將與火力發電行業共同納入碳市場,稱為“火電+n”組合。利用行業納入順序優化模型計算出每種“火電+n”組合帶來的減排成本節約占比,得到最優行業組合,并總結出13個計劃內行業的最佳納入順序。

一次性納入1個計劃內行業的最優順序

一次性納入2個計劃內行業的最優順序

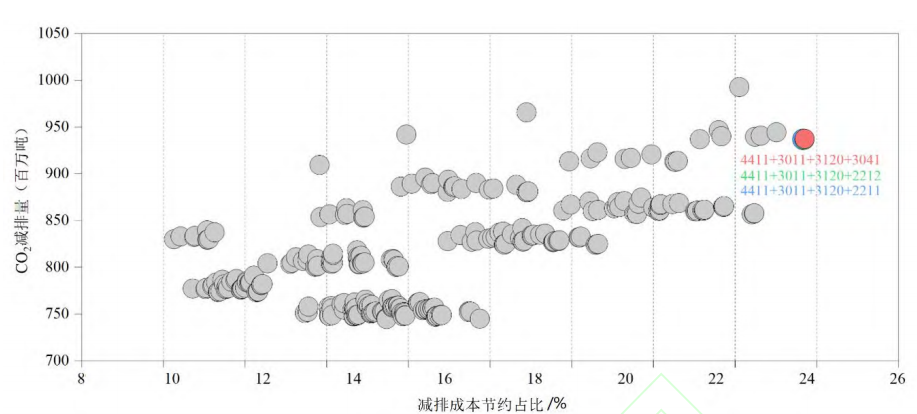

一次性納入3個計劃內行業的最優順序

上圖展示了全國碳市場一次性納入1~3個計劃內行業的全部行業組合模擬結果,減排成本節約占比最高的行業組合即為最優納入組合順序。

全國碳市場下一階段13個計劃內行業的最優納入順序為:

水泥制造(減排量856.46兆噸、減排成本節約占比22.5%),

煉鋼(936.52兆噸,23.7%),

平板玻璃制造(937.46兆噸,23.7%),

非木竹漿制造(937.46兆噸,23.7%),

木竹漿制造(937.75兆噸,23.7%),

其他基礎化學原料制造(945.74兆噸,23.0%),

氮肥制造(949.97兆噸,22.0%),

機制紙及紙板制造(953.08兆噸,21.0%),

電力供應(1009.43兆噸,19.7%),

鋁冶煉(1019.50兆噸,18.4%),

有機化學原料制造(1023.16兆噸,17.2%),

銅冶煉(1023.74兆噸,15.9%),

原油加工及石油制品制造(1053.05兆噸,12.8%)。

在12種不同情景下,水泥制造一直是納入優先級最高的行業,剩余行業的納入順序也表現出較好的穩健性。

(二)計劃外行業納入順序優化

若全國碳市場規模進一步擴大,考慮納入50個計劃外行業,在保證13個計劃內行業優先納入碳市場的前提下,假設全國碳市場下一階段將n(n≥14)個行業一次性納入目前由火電行業組成的全國碳市場。在這種情況下,計劃外行業與火力發電和13個計劃內行業共同組成“火電+13+(n-13)”組合。

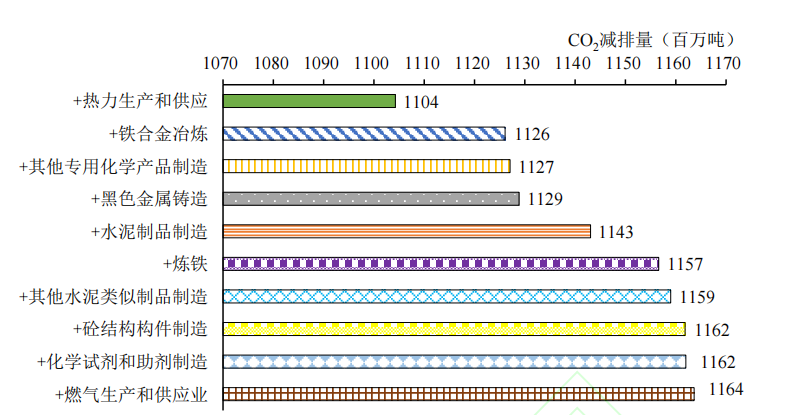

全國碳市場一次性納入1~10個計劃外行業的最優順序

行業組合所累計的二氧化碳減排量隨著納入行業數量的增多而增加,熱力生產和供應位居首位,將其和14個計劃內行業共同納入全國碳市場,減排成本節約占比為16.3%,相應的累計減排量為1104.26兆噸;鐵合金冶煉排在第二位,將其以及熱力生產和供應與14個計劃內行業同時納入碳市場可累計減排1126.07兆噸,此時減排成本節約占比為17.9%。

全國碳市場下一階段計劃外行業的推薦最優納入順序(前十)為:

熱力生產和供應,

鐵合金冶煉,

其他專用化學產品制造,

黑色金屬鑄造,

水泥制品制造,

煉鐵,

其他水泥類似制品制造,

砼結構構件制造,

化學試劑和助劑制造,

燃氣生產和供應業。

每個行業在12種情景下的納入順序相對變化較小,特別是納入順序在前4的行業排序最為穩定。

2023年碳市場展望

(一)國際碳市場展望

短期內國際碳市場不確定性增加。歐盟方面,2022年俄烏沖突爆發,西方國家對俄制裁導致能源危機,能源的限制使得歐洲部分國家有關碳中和的計劃有所變化。如英國、丹麥、德國、法國和芬蘭等歐洲主要國家均有推遲關閉或重啟燃煤發電廠的相關計劃。預計這種不確定性下一年仍將持續。

長期內國際碳市場發展向好。一方面,國際政治風險并未對各國碳中和目標產生重大影響,另一方面,2021年11月《聯合國氣候變化框架公約》第二十七次締約方大會順利完成。預計未來長期內,各國將進一步擴大碳市場覆蓋行業范圍,進一步提升國內企業碳減排意識;發達國家可能加大對貧困國家碳減排的經濟援助,并對因氣候變化而受損害的脆弱地區給予經濟補償;全球碳市場合作將加深,碳金融產品有望打破地區壁壘在世界范圍內流通。

(二)中國碳市場展望

目前中國全國碳市場覆蓋的碳排放量規模全球最大,但全國碳市場尚處于發展初期,仍有諸多不足,預計未來全國碳市場將納入更多行業,加深市場化程度,并進一步規范碳市場。

1.預期“十四五”期間全國碳市場將納入更多行業,并率先納入水泥制造、煉鋼和平板玻璃制造等行業

目前,全國碳市場已納入發電行業,覆蓋全國碳排放量約45%,若進一步納入水泥和鋼鐵行業,這一覆蓋比例有望達到70%。下一步最有可能率先納入全國碳市場的行業有水泥制造、煉鋼、平板玻璃制造、非木竹漿制造、木竹漿制造、其他基礎化學原料制造、氮肥制造等。2022年北京市已率先公布納入全國碳市場的其他行業報告單位名單,預計這一趨勢將在未來一段時期在全國范圍內展開。

2.預期2023年國家將加大碳排放統計核算體系基礎建設的資金投入

《關于加快建立統一規范的碳排放統計核算體系實施方案》從機構和人員設置、數據庫建設、核算技術改進、核算方法研究和政策法規等層面明確了建立統一規范的碳排放統計核算體系。預計2023年國家將加大上述層面基礎建設的資金投入。這一體系的初步建成,將為相關單位和部門提供相對統一、規范、科學、可靠的碳排放數據,加強相關數據對碳市場建設的支撐作用,進而促進“雙碳”目標的實現。

3.預期“十四五”期間全國碳市場的交易品種和交易方式將進一步豐富

目前七個試點碳市場已對衍生類碳金融產品進行初步了嘗試,如上海碳市場有碳配額遠期、碳基金等,湖北碳市場有碳遠期、碳配額托管等。歐盟碳市場已建立起相對全面的衍生類碳金融產品,美國、英國等其它國際主要碳市場也在進行衍生類碳金融產品的有益探索。交易產品的豐富和交易方式的多樣化有利于提升市場活躍度,緩解中國全國碳市場交易的周期性現象,進而加快全國碳市場的市場化進程。預計僅有現貨交易的全國碳市場下一步將借鑒試點碳市場和國際碳市場經驗,增加碳金融衍生產品種類,并引入更多交易方式。

4.預期2023年將出臺《碳排放權交易管理暫行條例》和相關政策,對全國碳市場核算、核查與監管體系進一步規范

2021年5月17日,生態環境部發布《碳排放權交易管理暫行條例》的草案修改稿以征求社會各界的意見,預計該條例及配套政策將在2023年發布并實施。另外,《關于加快建立統一規范的碳排放統計核算體系實施方案》從政府核算制度、企業核算機制、產品核算方法和清單編制規則四個角度提出了統一規范的碳排放核算體系建立的重點任務,四個重點任務統籌考慮宏微觀層面,旨在建立符合中國碳市場現階段發展情況的核算體系。預計這一系列工作將在2023年有序展開,進一步規范全國碳市場核算、核查與監管體系。

5.預期“十四五”期間全國碳市場將開始設置碳配額有償分配比例,拍賣收入將用于支持欠發達地區節能減排

相較于歐盟碳市場,中國全國碳市場收益較低。這主要是由于第四階段歐盟碳排放權配額發放中,約50%的配額通過拍賣發放,而中國全國碳市場碳排放權配額免費發放。預計中國全國碳市場將借鑒歐盟碳市場的經驗,在“十四五”期間逐步引入碳配額通過拍賣方式發放的機制,提升碳配額有償分配的比例,所獲收益將用于促進環境保護、低碳投資和幫扶西部欠發達地區的節能減排,助推“雙碳”目標實現。

來源:北京理工大學學報(社會科學版)

聲明:本網部分內容整理為互聯網,相關信息僅為傳遞更多信息之目的,不代表本網觀點,不擁有所有權,版權歸原作者所有。本平臺轉載旨在分享交流,并不代表贊同文中觀點和對其真實性負責。僅供讀者參考,不用作商業用途。如發現本網有涉嫌抄襲侵權/違法違規的內容,請及時與本網聯系,本網將在第一時間對爭議內容進行整改處理!

公司總部電話:027-87056280

郵箱:sales1@whsylt.com

地址:武漢市洪山區佳園路高科大廈1178號

黃石分公司

黃石分公司地址:湖北省黃石市大冶市鐘山大道283號

微信二維碼

微信二維碼

手機二維碼

手機二維碼